让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:沈阳真中意商贸有限公司 > 服务项目 >

估值诱东谈主却无东谈主问津:好意思国银行市政债执仓比例跌至金融危急后新低

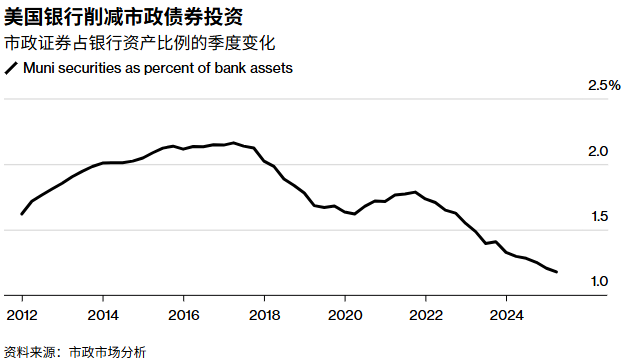

发布日期:2025-08-27 11:51 点击次数:156尽管面前估值具备引诱力且新债刊行限制执续扩大,好意思国银行执有的州和方位政府债券比例却降至金融危急以来最低水平。字据市政市集分析公司(MMA)对子邦入款保障公司(FDIC)第二季度数据的分析,银行体系现在共执有约2950亿好意思元市政证券及1900亿好意思元市政径直贷款,市政类金钱占总金钱比重仅1.18%,创下2008年金融危急后的新低。

MMA策略团队在周一发布的策划知道中指出,尽管银行对耐久安全的基础步履投资、免税债券的低资本上风以及市政债务极低的爽约率存在兴趣,但履行购买意愿仍显薄弱。

这种矛盾征象可追忆至2017年特朗普政府初次裁汰企业税率的策略调遣——由于无数州和方位政府债务具有免税属性,税率下调径直松开了此类债券对机构投资者的价值。

市集东谈主士进一步补充了多重制约身分。MMA 策略师马特·法比老实析称,微型借款东谈主转向刊行短期债务以得志孤苦措置账户需求,重叠特朗普政府联邦资金策略、侨民策略及关税策略可能对市政信用产生的潜在冲击,加重了银行的严慎情感。

Columbia Threadneedle市政投资联席愚弄香农·莱因哈特不雅察到,尽管面前耐久市政债券收益率已逾越好意思国国债收益率的94%(这一比率被视为臆度相对价值的关节见解),且夏日市集曾出现耐久收益率打破95%的苍凉契机,但银行和保障公司等传统机构投资者并未如预期介入市集。

据数据长远,2025年于今投资级市政债券弘扬执续疲软,涨幅仅4%,权贵过期于公司债的5.08%和好意思国政府债的4%。

MacKay Municipal Managers客户投资组合司理Eric Kazatsky指出,联邦税收策略的不笃信性是扼制机构竖立的关节身分——银行和保障公司本年永久保执不雅望气派,缺少本质性买入操作,这径直导致耐久市政债券价钱承压。

他同期提到,尽管近期围绕OBBB税收策略的策划激励市集波动,但机构商议量已出现回升迹象,或预示往日竖立意愿可能改善。

举座来看,多重身分共同塑造了面前市政债券市集的非凡格式:策略调遣松开投资价值、短期债务供给结构变化、宏不雅经济策略不笃信性,以及传统机构投资者的严慎气派,共同导致银行体系市政金钱占比执续走低。尽管市集估值已具备引诱力,但机构举止回荡仍需策略轩敞化与市集信心建立的双重推进。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069